KZA

EXPRESS

12

raport

kolejowej, między innymi z powodów,

o których mowa powyżej,

wysokie koszty i stosunkowo długi proces

pozyskiwania świadectw bezpieczeń-

stwa dla bocznic.

Wnaszymkraju dominującym zarządcą infra-

struktury jest PKP PLK, choć jego procentowy

udział z roku na rok nieznacznie spada (zasad-

niczo z uwagi na zamykane linie). Pojawiają

się również nowi, jak w 2015 roku Euroter-

minal Sławków i Cargotor. Jaka jest obecnie

nasza infrastruktura kolejowa i jej stan, i jak

on się zmieniał ma przestrzeni ostatnich lat,

pokazują wykresy 2–4.

Na wykresach możemy zaobserwować

wolną poprawę stanu infrastruktury kolejo-

wej w Polsce, głównie dzięki inwestycjom

prowadzonym z wykorzystaniem środków

pomocowych. Jednak jej stan dla ruchu towa-

rowego jest jeszcze niezadowalający.Wocenie

infrastruktury ważny jest nie tylko ogólny stan

techniczny, ale dopuszczalna prędkość, szcze-

gólnie przy przewozach intermodalnych oraz

dopuszczalny nacisk osi na szynę.

Plan inwestycyjny na rok 2015 zakłada wydat-

ki na poziomie 8,5 mld zł. Około 6 mld zł z tej

kwoty pochodzić ma ze środków unijnych.

Pozostałe 2 mld zł to środki krajowe. W la-

tach 2016–2023 na inwestycje w sieć kole-

jową PKP PLK przeznaczy ponad 50 mld zł.

Wykorzystując środki UE, wychodzi średnio

około 8 mld zł na rok. Na wykresach nr 5

35 dużych projektów dotyczących moder-

nizacji i przebudowy kolejowej infrastruk-

tury liniowej. Innym programem, z którego

może korzystać zarządca infrastruktury,

jest Connecting Europe Facility (CEF) „Łą-

cząc Europę”. Na cały program dotyczący

infrastruktury transportowej w perspekty-

wie finansowej 2014–2020 przewidziano

29,3 mld EUR. Przewiduje się, iż dofinasowa-

nie roczne do projektów wyniesie około od

2,3 do 3,6mld EUR. Nasz kraj z tego funduszu

może otrzymać około 4 mld EUR. Cele tego

programu to:

usunięcie wąskich gardeł i uzupełnienie

brakujących połączeń,

zapewnienie trwałego i efektywnego

transportu w perspektywie długoter-

minowej,

optymalizacja integracji i wzajemnych

połączeń poszczególnych rodzajów trans-

portuoraz zwiększenie interoperacyjności.

PKP PLK w ramach programu CEF zgłosiła już

pierwsze siedem projektów na kwotę około

10 mld zł

4

.

W ramach programu państwa członkow-

skie, kwalifikujące się do pomocy z Fundu-

szu Spójności w ramach tak zwanej koper-

ty narodowej, mogą otrzymać na projekty

dofinasowanie do 85% wartości projektu.

Również na poprawę stanu infrastruktury

przewiduje się środki z Funduszu Kolejo-

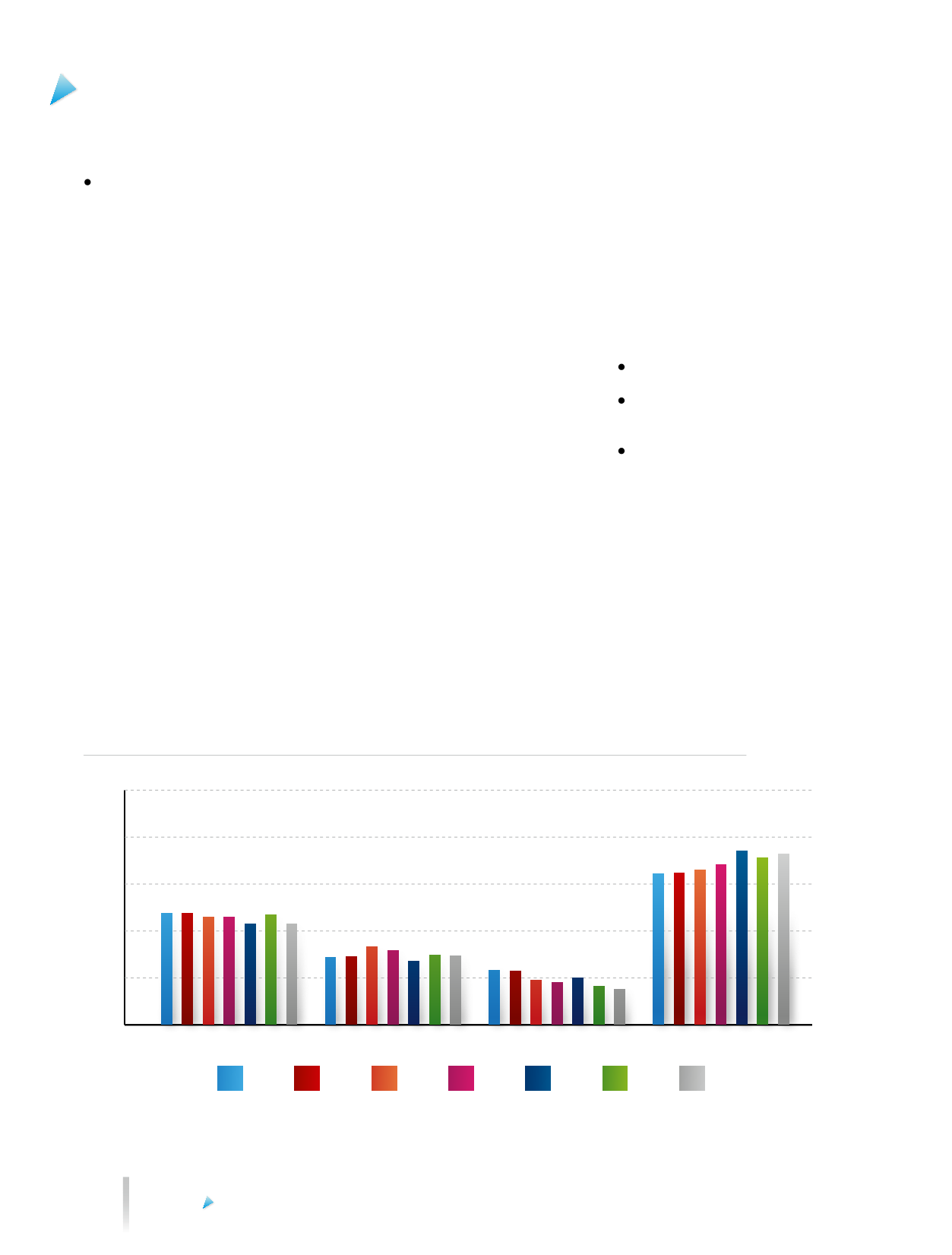

WYKRES 4.

UDZIAŁ DŁUGOŚCI LINII KOLEJOWYCH

WG DOPUSZCZALNEGO NACISKU

OSI W LATACH 2007–2013.

Źródło: Opracowanie własne UTK.

i 6 przedstawiono poniesione już nakłady

inwestycyjne, począwszy od roku 2005.

Ostatnie cztery lata upłynęły pod znakiem

intensywnych modernizacji. Zarządca sie-

ci kolejowej PKP PLK S.A. konsekwentnie

w ostatnich czterech latach modernizował

ponad 1000 km torów rocznie, z wyjątkiem

roku 2012. Najlepszy był rok 2014, gdy PLK

zmodernizowały 1300 km torów kolejowych,

wydając ponad 7 mld zł.

W określonej przez PKP PLK na lata

2014–2023 kwocie 50 mld zł na moderni-

zację linii kolejowych, 40 mld zł wyniesie

dofinasowanie z różnych programówpomo-

cowych. Listy prac PKP PLK w infrastrukturze

torowej są bardzo długie, np. na rok 2016

liczy ona 599 pozycji. Obejmuje wszystkie

prace, począwszy od wymiany podsypki

na odcinku torów, do przebudowy linii

3

.

W nowej perspektywie finansowej na lata

2014–2020 PKP PLK, jako zarządca infra-

struktury, będzie mógł pozyskiwać środki

pomocowe na modernizację oraz budowę

nowej infrastruktury z kilku programów po-

mocowych, takich jak Sektorowy Program

Operacyjny Infrastruktura i Środowisko na

lata 2014–2020 Ministerstwa Infrastruktury

i Rozwoju, w ramach którego, oprócz 8 pro-

jektów tzw. fazowanych, czyli rozpoczętych

w perspektywie 2007–2013 i realizowanych

w kolejnej perspektywie, zapisanych zostało

0%

10%

20%

30%

40%

50%

26,23%

28,61%

26,15%

28,05%

27,93%

28,91%

29,02%

P < 200

18%

18,19%

16,52%

19,26%

20,32%

17,67%

17,5%

210 ≥ P ≥ 200

9,24%

10,02%

12,2%

11,09%

11,66%

13,98%

14,24%

221 ≥ P ≥ 210

44,24%

43,19%

45,13%

41,6%

40,09%

39,44%

39,24%

P ≥ 221

2007

2008

2009

2010

2011

2012

2013